ストックオプション設計の基本と実務手順――専門家に相談する前に経営者が決めておくべきこと

ストックオプションの導入を検討しているが、「何をどの順番で決めればよいのかわからない」という状態のまま、弁護士や税理士の相談予約だけが遠ざかっている――そんな経営者やCFOは少なくありません。本記事では、設計の全体ステップを「経営者が自分で決める論点」と「専門家に委ねる論点」に仕分けしながら、実務で使える順序ロジックとして整理します。読み終えた後に「自社はここまで決めてから専門家に相談しよう」と行動できる状態を目指してください。

ストックオプション設計で最初に決めるべきこと:「なぜ導入するか」の言語化

設計の起点は「制度の選択」ではなく「導入目的の言語化」です。目的が変わると、付与対象者・発行枠の規模・ベスティングの設計方針がすべて変わるからです。目的が曖昧なまま専門家に相談しても、「どちらの方向で設計しますか」という質問が返ってくるだけで、議論が前に進みません。

主な導入目的と、それぞれが示唆する設計の方向性を以下に整理します。

| 導入目的 | 主な付与対象 | 発行枠の規模感 | ベスティングの重点 |

|---|---|---|---|

| 採用強化(これから入る人材への報酬) | 採用候補者・入社予定者 | やや広め(将来採用分を含む) | 長期在籍インセンティブ(4年以上) |

| 既存メンバーのリテンション | 在籍中のキーパーソン | 現状の陣容に合わせて設定 | 継続保有を促す条件(cliff付き) |

| 創業メンバーへの報酬整理 | 共同創業者・初期メンバー | 決定済み持分との整合が必要 | 早期行使を視野に入れた短めの期間 |

1人目採用のオファーにストックオプションを組み込む場合、「採用強化」と「リテンション」が複合する目的になることが多いです。この場合、「入社してもらうための魅力付け」と「入社後に長く活躍してもらうための仕掛け」を両立させる設計が求められます。目的が複合する場合は、どちらをより重視するかを先に決めておくと、後続のパラメータ設計で迷いが少なくなります。

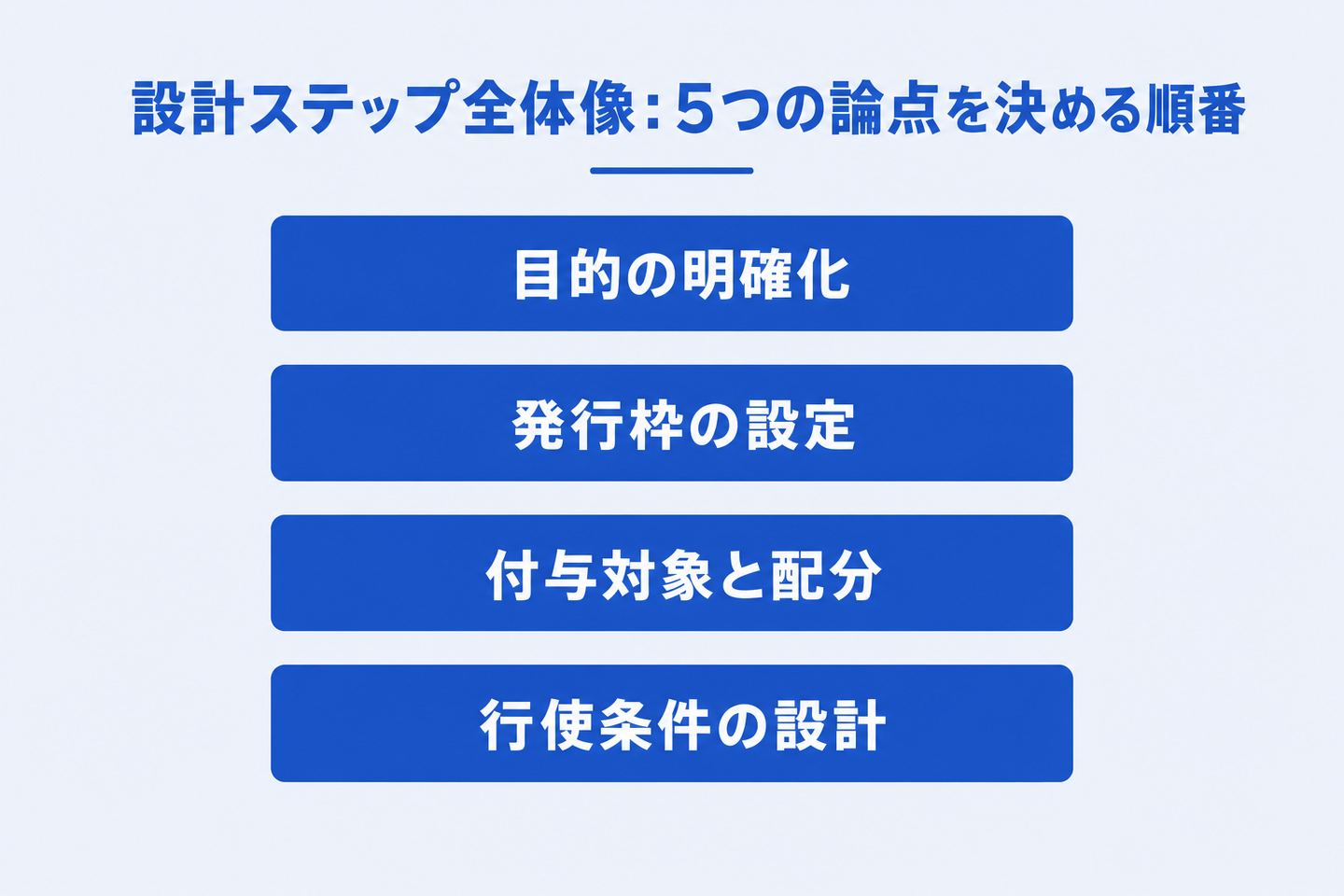

設計ステップ全体像:5つの論点を決める順番

本記事の核心は「何を先に決め、何を後に決めるか」という順序ロジックです。以下の5ステップを順番に進めることで、専門家に持ち込む論点が整理されます。

| ステップ | 論点 | 経営者が決めること | 専門家に委ねること |

|---|---|---|---|

| 1 | 導入目的の言語化 | 採用強化・リテンション・創業メンバー報酬のどれか | ― |

| 2 | 発行枠(全体比率)の設定 | 将来ラウンドも含めた希薄化の許容範囲 | 資本政策との具体的な整合確認 |

| 3 | 付与対象者と配分ロジック | 誰に・どの基準で配分するかの社内方針 | 税制適格性・手続き要件の確認 |

| 4 | 行使条件・ベスティング設計 | ベスティング期間・cliff・IPO条項の方針 | 税制適格要件との整合チェック |

| 5 | 権利行使価格の算定方針 | 算定タイミングと方式の方向性確認 | 株式時価算定の実務(弁護士・公認会計士) |

ステップ1〜3は経営判断の比重が高く、ステップ4〜5は専門家の関与が不可欠です。ただし、ステップ4の「方針」部分(たとえば「4年ベスティングを基本にしたい」という意思)は経営者が先に決めておくことで、専門家との議論が実務的になります。

発行枠と資本政策の整合:希薄化シミュレーションの考え方

発行枠(ストックオプション・プール)は、発行済株式総数の10〜15%が国内スタートアップでよく採用される目安です。ただし、この数値はあくまで出発点であり、自社の資本政策と切り離して設定することには注意が必要です。

「10〜15%」という目安の使い方と限界

この目安は、複数の採用フェーズ(シード〜上場前)でストックオプションを活用することを前提に、一定の希薄化余地を確保する考え方から来ています。しかし以下の点を必ず自社に当てはめて考える必要があります。

- 現在のキャップテーブル(株主構成)との整合:既存投資家との間で希薄化の許容範囲について事前に合意が取れているか

- 次回調達ラウンドへの影響:Series A以降の投資家は、過度に広いストックオプション・プールをリスクとして見ることがある

- 上場審査との整合:発行比率が高すぎると、上場前の整理が必要になるケースがある。東京証券取引所の審査実務では、ストックオプションの過剰発行が「経営の健全性」の観点から指摘される事例がある

シード期の段階では「まず10%を上限として設定し、Series A前後で追加枠の拡大を検討する」という段階的なアプローチが現実的です。一方、初期から採用を大量に計画している場合や、共同創業者が複数いる場合は、最初から15%前後を確保するケースもあります。

希薄化の簡易シミュレーション

たとえば、発行済株式総数が1,000,000株の会社が10%のプール(100,000株)を設定し、1人目採用候補者に0.5%(5,000株)を提示する場合、残りプール(95,000株)で今後の採用・リテンション施策をまかなうことになります。次回調達ラウンドで投資家が新たに20%を取得する場合、既存株主・オプション保有者の持分比率はそれぞれ希薄化します。この「ラウンド後の実効的な持分比率」を候補者に正確に説明できるよう、資本政策表(キャップテーブル)の更新を専門家と並行して行うことを推奨します。

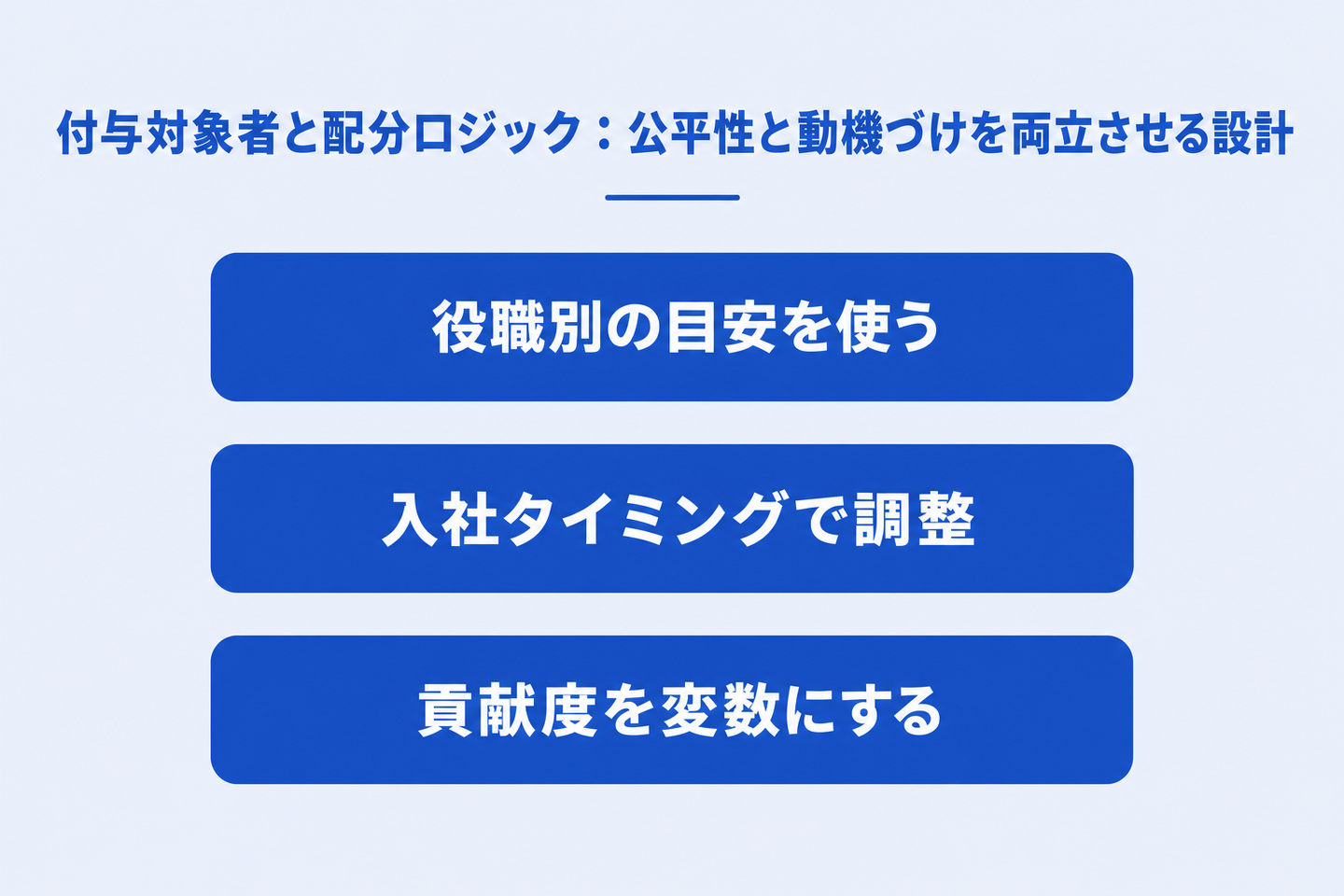

付与対象者と配分ロジック:公平性と動機づけを両立させる設計

誰に何株配るかは、設計の中で最も「後から修正しにくい」部分です。一度付与した条件を変更するには法的手続きが必要になるため、付与基準の社内合意を付与前に固めておくことが不可欠です。

役職別の目安と変数の考え方

| 役職・ポジション | 目安(発行済株式総数比) | 主な変数 |

|---|---|---|

| CxO・VP(1人目採用クラス) | 0.3〜1.5% | 入社タイミング・担う役割の重さ |

| シニアマネージャー・テックリード | 0.1〜0.5% | スコープの広さ・希少性 |

| 一般社員・専門職 | 0.01〜0.1% | 入社時期・個別貢献度 |

1人目採用の場合、候補者が担う役割が曖昧なまま数字だけが先行するケースがあります。付与数を決める前に「この人が会社に何をもたらすか」を役割定義として言語化しておくことが、交渉の透明性を高めます。採用基準の決め方についても合わせて整理しておくと、ストックオプション提示の根拠が明確になります。

また、入社タイミングが早いほど多く付与する(アーリーリスクのリターンとして設計する)というロジックを採用する場合、後から入るメンバーとの公平感をどう設計するかも事前に考えておく必要があります。「先に入った人がより多くのオプションを持つ」という前提を組織全体で共有できているかどうかが、後々の納得感に影響します。

行使条件・ベスティングの設計:リテンション効果と税制要件の整合

ベスティング(権利確定スケジュール)は、「長く在籍したメンバーが恩恵を受ける」という設計の根幹をなします。日本でよく採用される設計例は以下のとおりです。

- 4年ベスティング・1年cliff付き:入社から1年後に25%が確定し、以降は月次または四半期ごとに残り75%が段階的に確定する。早期退職による「タダ取り」を防ぐ設計として機能する

- 3年ベスティング・cliff付き:シード期で上場スケジュールが4〜5年先の場合、4年では長すぎると候補者に感じられるケースもある。3年+cliff1年の組み合わせも選択肢に入る

- IPO条項の付加:上場時に一定割合の権利が即時確定する条項を組み込む場合、候補者へのインセンティブとして機能するが、上場審査上の取り扱いを事前に確認する必要がある

税制適格要件との整合確認

税制適格ストックオプション(租税特別措置法第29条の2)を活用する場合、行使可能期間は原則として付与決議の日後2年を経過した日から10年を経過する日までに限定されます(設立5年未満の非上場会社など一定の要件を満たす場合は最長15年まで認められます)。ベスティングの設計がこの要件と整合しているかどうかは、専門家(弁護士・公認会計士)との確認事項です。

また、2024年度(令和6年度)税制改正により、年間権利行使価額の限度額が会社の設立年数と上場状況に応じて3階層に整理されました。従来は一律1,200万円でしたが、改正後は以下のとおりです。

| 会社の区分 | 年間権利行使価額の限度額 | 行使価額1株1,000円の場合の株数 |

|---|---|---|

| 設立5年未満 | 2,400万円 | 24,000株 |

| 設立5年以上20年未満、かつ非上場または上場後5年未満 | 3,600万円 | 36,000株 |

| 上記以外 | 1,200万円(従来どおり) | 12,000株 |

ここで注意したいのは、設立間もないシード期のスタートアップに適用されるのは2,400万円の枠であり、3,600万円ではないという点です。「設立20年未満なら3,600万円」と理解して付与数を設計すると、設立5年未満の会社では枠を倍近く過大に見積もることになります。上の表のとおり、行使価額を1株1,000円と設定した場合、設立5年未満の会社が税制適格の枠内で行使できるのは年間24,000株までです。この階層の違いは、特にCxOクラスや希少技術人材への付与数設計に直接影響します。自社がどの階層に該当し、その他の適用要件を満たすかどうかは必ず専門家に確認してください。制度の最新の適用要件は経済産業省「ストックオプション税制」で公表されていますので、設計前に一次情報での確認をおすすめします。

なお、現金報酬側の設計(等級ごとの給与レンジの決め方や市場データの参照手順)は給与テーブルの作り方|スタートアップが最初に整える報酬設計の手順で解説しています。ストックオプションは現金報酬のレンジを決めたうえで上乗せする論点なので、先にそちらを固めておくと配分の議論がしやすくなります。1人目採用の候補者にストックオプションを提示する際の全体的なオファー設計については、オファー面談とは?目的・進め方・成功のコツを解説も参考になります。採用時の報酬・条件の全体像は1人目採用大全でも整理しています。

専門家相談前の論点整理チェックリスト:この5項目を決めてから相談する

記事全体を通じて整理してきた内容を、「専門家に相談する前に経営者自身が決めておくべき5つの論点」としてまとめます。このチェックリストが埋まった状態で弁護士・税理士・公認会計士に相談することで、議論の密度が大きく変わります。

| # | 論点 | 確認すべき自社の状態 | 未決の場合のリスク |

|---|---|---|---|

| 1 | 導入目的 | 採用強化・リテンション・創業報酬のどれか(複合の場合は優先順位) | 専門家との議論が発散する |

| 2 | 発行枠の方針 | 発行済株式総数の何%を上限とするか、既存投資家との合意状況 | 資本政策との矛盾が後から発覚する |

| 3 | 付与対象者の基準 | 役職・入社タイミング・貢献度をどの変数で決めるか | 社内公平感の毀損、後からの修正困難 |

| 4 | ベスティングの方針 | 期間・cliff・IPO条項の有無の方向性 | 税制適格要件との不整合リスク |

| 5 | 権利行使価格の算定タイミング | いつ・どの方式で算定するかの方向性 | 算定コスト・スケジュールが読めない |

これらの論点が整理できた段階で、以下の実務フローに進みます。

- 弁護士への相談:会社法上の手続き(株主総会特別決議、新株予約権原簿への記載)の確認

- 公認会計士・税理士への相談:株式時価算定・税制適格要件の充足確認

- 資本政策の更新:キャップテーブルへの反映と将来ラウンドへの影響シミュレーション

- 候補者への説明資料作成:行使価額・ベスティングスケジュール・想定リターンを可視化

候補者への説明資料では「上場時に想定される株価が○円だった場合、あなたの持分は○円相当になる」という試算を示すことが、動機づけとして機能します。ただし、上場を保証する表現は避け、「あくまで試算・仮定に基づくもの」であることを明記してください。内定承諾率を上げる採用設計では、ストックオプション以外のオファー要素との組み合わせについても整理しています。

まとめ

- 設計の起点は「導入目的の言語化」:採用強化・リテンション・創業メンバー報酬のどれを優先するかで、後続のすべての設計方針が変わる

- 「経営者が決めること」と「専門家に委ねること」を仕分ける:ステップ1〜3は経営判断が主、ステップ4〜5は専門家の関与が不可欠

- 発行枠は資本政策と連動して設定する:10〜15%の目安をそのまま使うのではなく、現在のキャップテーブルと将来ラウンドを踏まえて決める

- 2024年税制改正の影響を設計に織り込む:年間行使価額上限は設立5年未満で2,400万円、設立5年以上20年未満かつ非上場または上場後5年未満で3,600万円、それ以外は従来どおり1,200万円。自社が該当する階層を取り違えないことが付与数設計の前提になる

- 次の一歩:本記事のチェックリストを埋め、論点が整理できた状態で弁護士・公認会計士への相談に進む。候補者への説明資料は、専門家との設計確定後に作成する

Hitorimeは、スタートアップの1人目人材(最初の重要な採用)と採用企業をつなぐ転職サービスです。ストックオプションを含む報酬パッケージの設計は、1人目採用の意思決定において特に複雑な論点のひとつです。Hitorimeでは、こうした1人目採用ならではの難しさに伴走しながら、経営者と候補者の双方にとって納得感のあるマッチングを支援しています。本記事は山下雅弘監修のもと作成しています。